返還は嬉しいけど過払い金請求にはデメリットがある

過払い金返還の時効は10年と期限があるため、2006年の賃金法改正以前に借金返済を行なった人たちの駆け込み請求が増えている今日この頃ですが、現在、過払い請求を検討されている方もいらっしゃるのではないでしょうか?

「払い過ぎた借金の利息は取り戻せる」と、テレビ、インターネット、電車の中吊りなど至るところで過払い金請求を勧めるCMが目につくようになり、特別に法律や金融情報に詳しくない方々でも”借金を返済する際に払い過ぎが発生するケースがある”という事実を知ることになりましたよね。

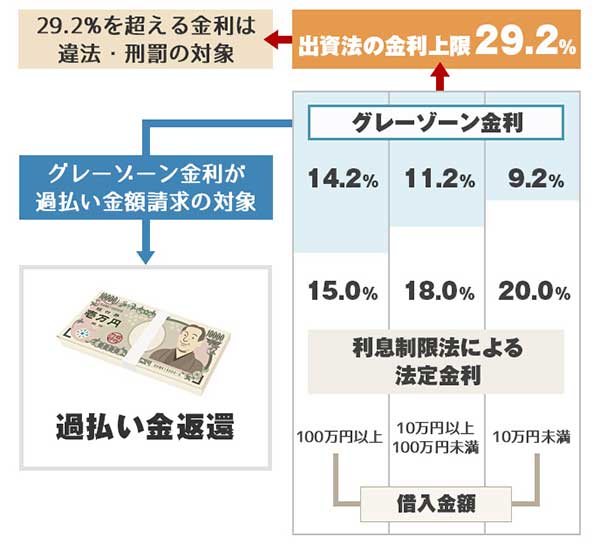

借金問題に関するコマーシャルが増えた背景には2006年の「貸金業法改正」があります。「賃金業法改正前の金利」は「出資法」に基づく29%程度に設定されることが多く、消費者は高い金利を承知のうえで(認識していないケースも有)お金を借りて、あっという間に支払いが行き詰り、夜逃げするか自己破産するしか選択肢がなくなることが社会問題だったのです。

2006年に貸金業法が改正されてからは、以下のケースで顧客(消費者)から請求があった場合は、過払い金の返還が義務づけられました。

- 出資法の29.2%以下の金利で利息制限法15~20%を超える金利を支払っていた場合

- 払いすぎた利息を借金の元本に充当しても余剰が出る場合

つまり、過去にキャッシングやカードローンで借金をしていた人でも請求期限切れになる前(時効10年)に金融機関へ申し出れば、支払い過ぎた利息を「過払い金」として取り戻せる可能性がある”のです。

単純に計算しても出資法の金利上限29.2%と利息制限法の平均的な金利18%では10%もの差があり、長期間、高額なお金を借りていた人には、今の借金残高に充当しても百万円単位で過払い金が返還される例もあります。

しかし、過払い金請求は”お金が戻ってくるメリットだけ”を得られる訳ではなく、大損して涙を流すほど後悔する「デメリット」もあるのです。

では、過払い金請求に心揺れている方へ、以下の情報を説明いたします。

過払い金請求のデメリット

『少しでも返済金額を減らしたい…』『完済している借金の利息が戻って来るなら…』と、過払い金請求を検討しているのなら注意点があります。CM等に煽られて、勢いだけで請求手続きを開始するのは、お勧めできません。

過払い金請求前は、以下を必ずチェックして下さい。

信用できない弁護士や司法書士もいる

過払い金請求を消費者に代わって行うのは弁護士や司法書士で、書類を用意するだけで手間を掛けずに数十万の報酬を手にすることも可能なため、「膨大な広告費を掛けても元が取れる」という事実があることを知っておきましょう。

多額の成功報酬を得るために、過払い金請求で返還されたお金を顧客の借金が残っているなら充当すべきなのに返済へ充当することなく、『こんなにお金が返ってきましたよ』と、返還して感謝させて報酬に充てる誠意のない弁護士も残念ながら存在します。

テレビCMだけではなく、新聞、フリーペーパー、チラシなど、コマーシャルの手法は様々ですが、肩書きだけを安易に信用するのではなく「法テラスなどを通して借金問題に強い弁護士」を紹介してもらうのが安心です。

銀行と取引不可になる可能性がある

過払い金請求を行うと、貸金業者のバックグラウンドにいる銀行と取引ができなくなる可能性があります。多くの貸金業者は銀行から出資を受けて貸金業を営んでいるため、過払い金の支払いは銀行にとっても痛手となるからです。

『銀行は沢山あるし、ひとつの銀行と取引停止になっても問題ないし平気』と思うのは後悔する原因になる考え方。銀行はグループ運営しているところも多く、同じグループ内は情報共有されることもあり得ます。

これらは「内部ブラック」と呼び、もちろん表立って情報共有をしていることは明らかにはしませんが、ローン契約等の審査時には共有している可能性があります。

借金の延滞や踏み倒しを行った場合に記録される信用情報に「過払い金請求を行った情報」は記載されませんが、内部共有をされる可能性は残るため『審査に影響しない』と軽く考えて安易に過払い金請求を行うことは、後に各種ローン利用が出来なくなるリスクを背負う危険な行為なのです。

デメリットがあっても過払い金請求するべきか?

貸金業者としては消費者から過払い金請求をされたら返還しなければなりません。ただし、弁護士など法律の専門家を通さず個人で過払い金を取り戻そうとしても、契約を盾に相手にされなかったり、時間をかけて交渉に臨んでもぞんざいな対応をされて無駄骨を折るケースも多々あります。

その理由は、借金をする際に消費者側(借りる側)は金利や返済期間などを納得の上で借り入れして急場をしのいだのに、利息が取り戻せると解った途端に過払い金請求をするというのは、金融機関からすると苦々しく損でしかないので弁護士や司法書士など法律家からの依頼でなければ応じたくないのです。実際に過払い金請求に応じて倒産した貸金業者も多数あります。

しかし、借金を抱えている債務者にとっては、少しでもお金が返ってくると返済のモチベーションが上がり、発生している過払い金を返還してもらえば毎月の支払いは楽になるのは事実ですよね。

また、既に完済している借金であっても、金利計算をやり直して余分に支払ったお金を取り戻すことができることに大きなメリットを感じずにはいられないでしょう。

その場合、以下、過払い金請求のデメリットとメリットを熟慮したうえでご検討下さい。

過払金請求した後、実際に起こり得ること

メリット

- 現在の借金金額を圧縮することができる

- 過去に返済済みの利息が返還され生活が楽になる

デメリット

- 銀行との取引に悪い影響を与える恐れがある

- 過払金を取戻すと借金に対する意識が低くなる

- 良心的ではなく、且つ、腕の立たない法律家に依頼すると損をすることがある

払い過ぎていた借金の利息を取り戻した金額よりも弁護士へ支払う手数料が高くつき、手元には全くお金が残らず、更には手続きが終わった後に銀行との関係が悪化して何のメリットも得られなかった…、というケースも少なくないのです。

過払い金を請求に成功すると一時的な恩恵を得ることも可能ですが、将来的に住宅取得などの大きな買い物をするときにローンが組めなくなります。高い手数料を支払って数十万円、または、数万円の過払い金を元本に充当、または返還してもらうことと、家を購入する際に住宅ローン審査に通らない可能性を天秤にかけて熟考する必要があります。

過払い金請求をする前に覚えておくべきこと

今後、クレジットカードのキャッシングや各種ローンの返済で発生した(している可能性がある)過払い分の利息を調査したり、返還手続きを検討している方が知っておくべき用語と内容を説明いたします。

過払い金が発生する状況は千差万別ですが、10年以上お金を借りては返している生活を送っているなら過払い金が発生しているかも知れません。

出資法と利息制限法とは

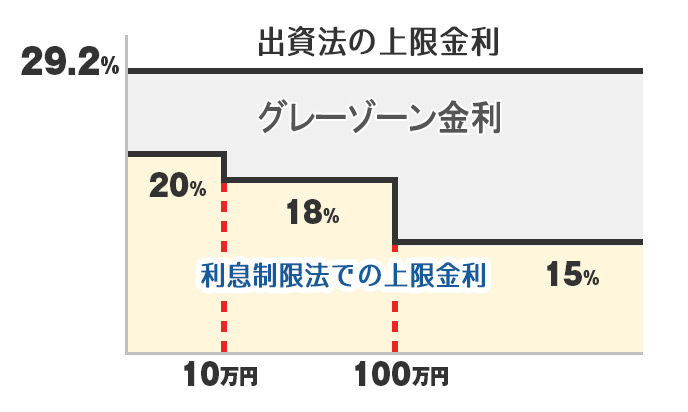

貸金業者が消費者へ、お金を貸すときに設定する金利は「出資法」と「利息制限法」の2種類の法律によって決められています。

「出資法」では、年利29.2%を上限として金利を課し、「利息制限法」では、貸付金額10万円未満には20%、100万円未満には18%、それ以上では15%が上限となり、2006年以降からは「利息制限法」で金利を課すことが裁判の判例によって主流となり法律(賃金業法)が改正されました。

その結果「出資法」で貸し付けの金利を決めていた貸金業者が「利息制限法」で決められた上限金利(15~20%)で貸し付けを行うようになったのですが、「利息制限法の金利」は過去に遡って返済した借金にも適用されます。

現在のカードローンやキャッシングでは、利息制限法の金利上限に基づいて金利が設定されています。

グレーゾーン金利とは

「利息制限法」で定められた金利と「出資法」で定められた金利の”間にある金利”のことをグレーゾーン金利と呼び、数年に渡って借り入れをしている人は利息の過払いが起こっている可能性が高いのです。

グレーゾーン金利に関しては、今後、法律改正の可能性があり、貸金業者の対応が変わってくる可能性があります。

引き直し計算とは

主に「出資法」と「利息制限法」で決められた金利の差額を求めるために、「支払い済みの出資法による高い金利」と「利息制限法」で計算をやり直し、”支払い過ぎ”と思われる金額を算出する計算のことです。

個人で過払い金請求をする場合には、自分で引き直し計算をする必要があります。インターネットで検索すると無料の「引き直し計算ソフト」が多数ヒットするので、過払い金に心当たりがある人は計算をしてみましょう。

過払い請求前にデメリット把握は忘れずに

過払い金請求を行うことは、一旦、結んだ契約を反故(ほご※無いことにする)にする訳ですから、借金に対して考えが甘くなりがちなところも憂慮すべき点です。銀行などの金融機関とは一生を通して付き合っていくものなので、目先のお金に安易に囚われることなく長期的な視点を持って判断したいですね。